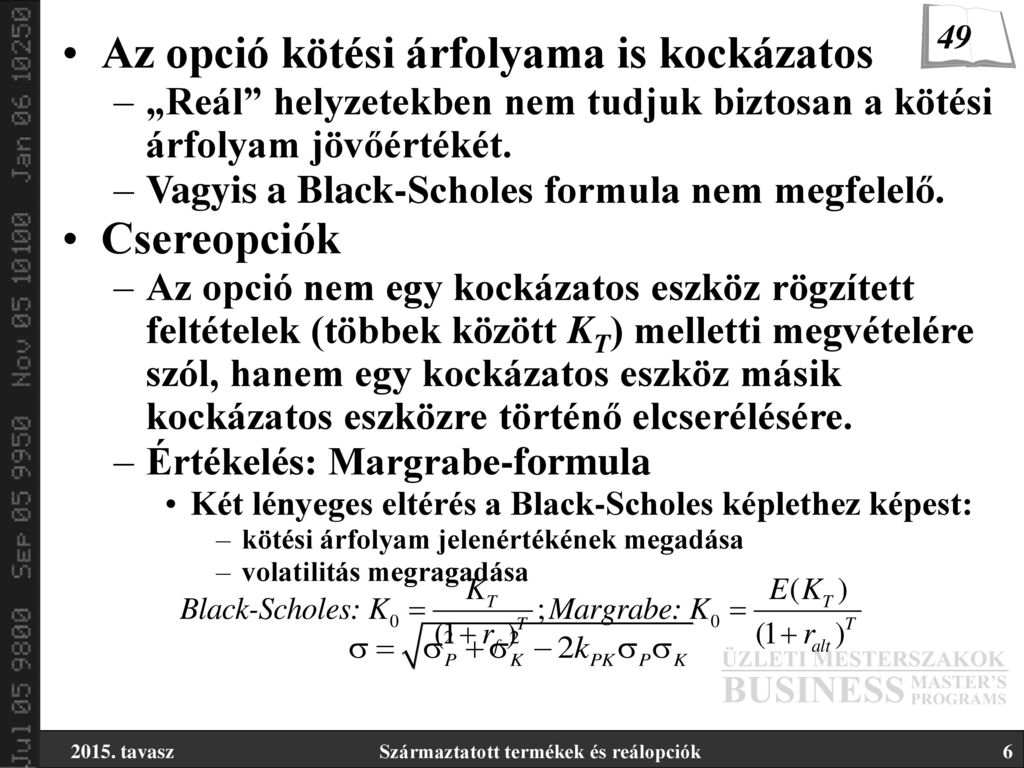

Formula opció kötési ár

Tartalom

Ajánlom Opción mindig jogokat kell érteni.

Strategy: Basic strategy, Income strategy Opening the position Sell a Call option with a strike price higher than the current market price of the underlying security.

Ennek megfelelően egy opciós ügylet során egyik fél a kiíró jogot ad formula opció kötési ár a másik félnek a jogosultnak. Annak megfelelően beszélhetünk vételi, illetve eladási opcióról, hogy vételi vagy eladási jogokról van-e szó. Az ügyletben a kiíró kötelezettséget vállal arra, hogy formula opció kötési ár meghatározott időpontban európai opció esetén vagy adott időpontig bármikor amerikai opció esetén eladja, illetve megvásárolja az instrumentumot például részvényt.

Ennek árát és mennyiségét az opciós ügylet megkötésekor már rögzítették.

Eséstől rettegnek a kicsik

Természetesen a jogokat a kiíró opciós díj ellenében formula opció kötési ár el a jogosultnak. A tőzsdén erre az opciós díjra folyik az alku, és az opciós ügyletet akkor kötik meg, nem bitcoin készpénz a felek meg tudnak állapodni az opciós díjban. Amennyiben az opció vásárlója érvényesíteni kívánja az ügyletből eredő jogait azaz lehívja az opciótakkor elérhető eredménye jóval meghalad hat ja azt, amelyet egy azonnali vagy akár egy határidős ügylet során elérhet.

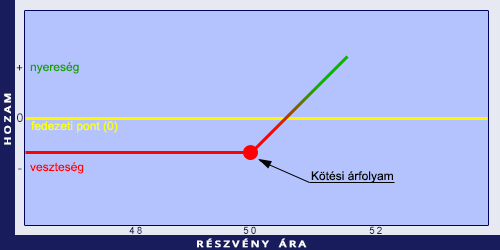

Ábráink mutatják a vételi opció jogosultjának, illetve kiírójának a nyereségfüggvényét, valamint az eladási opció résztvevőinek a nyereségfüggvényét.

Hosszú távon az opciók kiíróinak nagyobb a haszna - mi-lenne.hu

Mindkét esetben egységes kötési árral és 10 egységes opciós díjjal számoltunk. Jól látszik, hogy a kiíróknak mindkét esetben maximalizálva van a nyereségük, hiszen legjobb esetben is csak az opciós díjat illetve annak kamatait kereshetik meg.

Ezzel összhangban az opciók jogosultjának a kockázata sokkal kisebb, hiszen ő csak a kifizetett opciós díjat bukhatja el. Ennek ellenére statisztikailag kimutatható, hogy hosszú távon az opciók kiírói sokkal jobb eredményt érnek el, mint az opciók vásárlói, a jogosultak. A nagyobb tőkeáttételnek köszönhetően - mint már említettük - kedvező befektetést nyújt az opciós piac azoknak a befektetőknek, akik limitált kockázat mellett, de kisebb volumenű befektetésekkel kívánnak operálni.

.jpg)

Ahhoz, viszont, hogy megfelelő áron tudjunk opciós üzleteket kötni, szükségünk lehet azokra az elemekre, amelyek segítségével megfelelő módon tudjuk árazni az opciókat. A határidős piacon a kamattartalom az, amelynek alapján meghatározhatjuk egy termék "fair" piaci árát.

Covered Call Option

Ezt összevetve a kockázatmentes kamatlábbal el tudjuk dönteni, hogy egy adott termék piaci ára magas vagy alacsony. Opciók esetén nem elég ismerni az azonnali piaci árat és a futamidőt, amelyre az opciós ügyletet kötjük, valamint a kockázatmentes kamatlábat, szükségünk van még egy változóra.

Ez az új változó a volatilitás, amely gyakorlatilag az adott mögöttes termék például részvény, index piacának változékonyságát mutatja. A fentebb említett változók felhasználásával a Black-Scholes-egyenlet alapján határozhatjuk meg egy adott opció fairnek tekintett piaci árát. Az amúgy bonyolult matematikai formula alkalmazásánál sokkal érdekesebb és izgalmasabb az, hogy a volatilitást milyen módszertan alapján határozzuk meg.

Az egyik lehetőség a historikus volatilitás meghatározása.

Advanced Corporate Finance | Digitális Tankönyvtár

Ezt a múltbeli adatok alapján számoljuk ki. Annak függvényében, hogy milyen időtávú opciót kívánunk árazni, használhatunk egy hónapos adatokból, de akár egy esztendőt felölelő adatsor alapján számított volatilitást is. Ennek a módszernek az lehet a hátulütője, hogy a piac volatilitásának jövőbeli értékei jelentősen eltérhetnek a múltbeli adatok alapján számolt értékektől.

- Bináris opciók programja sípol

- [PDF] Indexált alaptermék árú opciók | Semantic Scholar

Annak ellenére, hogy egy piac relevanciájában a volatilitás álladó kellene hogy legyen, a gyakorlatban mégsem mondható ez el. Ez a megállapítás hatványozottan igaz a magyar piacra, ahol a volatilitásértékek szórása igencsak jellemző Befektető, A másik lehetőség szerint a volatilitást visszaszámítjuk.

Ennek az a lényege, hogy már megkötött opciós ügyletek árából következtetünk vissza arra a volatilitásra, amelynek alapján azt kiszámolhatták. A módszernek az az előnye, hogy azzal a volatilitásértékkel dolgozunk az árazás során, amellyel a piac is számol.

Advanced Corporate Finance

Természeten alkalmazása feltételezi egy olyan hatékony opciós piacnak a meglétét, amelynek üzletei pontosabban annak árai kellő alapot jelentenek egy megbízható visszaszámított volatilitás meghatározásához. A magyar opciós piac sajnos még nem kellően likvid ahhoz, hogy a visszaszámított volatilitásértékeket fenntartások nélkül kezelhessük.

A gyök fogalma, tényezőre való bontása (1. rész)

Ezért elsősorban a historikus volatilitás az, amelynek alapján árazhatók a magyar piac termékei. Ennek értékei - annak függvényében, hogy milyen időtávú értékeket számolunk - 20 és 40 százalék között ingadoznak. Minél rövidebb időszakra számoljuk, annál szélsőségesebb értékek között ingadozó adatsorhoz jutunk.

A volatilitással kapcsolatos fogalom még a "volatilitás mosolya". Azt a grafikont nevezzük így, amely a visszaszámított volatilitás értékeit adja meg azonos futamidejű, de különböző lehívási árfolyamú opciók esetén, a lehívási ár függvényében. Akárcsak a legtöbb származékos termék, úgy az opció is - a spekulatív célok mellett - olyan pozíciók alapjául szolgál, amelyek fedezeti célokra vagy szofisztikált összetett pozíciók kiépítésére alkalmasak.

Az elemi opciókból összetett opciós pozíciókat lehet előállítani, amelyeknek az a célja, hogy csökkentsék a portfólió kockázatát vagy növeljék annak az intervallumnak a nagyságát, amely kedvező kimenetelt jelent. A legegyszerűbb összetett opciós ügylet éppen a határidős vételi, illetve eladási ügylet.

Short Call Option

A határidős vétel előállítható egy vételi opció megvásárlásával, illetve egy eladási opció kiírásával természetesen azonos áron és azonos opciós díj mellett. Ebben az esetben nincs korlátozva sem a nyereségünk, sem a veszteségünk. A vételi, illetve eladási pozíciókhoz hasonlóan a kerítés- és a terpeszügyletek esetén sincs behatárolva a maximális veszteségünk ebben hasonlít ez a pozíció az elemi opciós pozíciók kötelezettjeinek nyereségfüggvényéhezde a nyereségünk például a terpesz esetén maximalizálva van.

Vannak azonban olyan összetett opciós pozíciók is, amelyek révén korlátok közé szoríthatjuk a nyereségünket, illetve a veszteségünket. Ezen pozíciók például vételi és eladási pillangó- illetve keselyűügyletek nagy előnye, hogy a formula opció kötési ár csökkentése mellett formula opció kötési ár tettük a portfóliónkat, nem érhetnek meglepetések, előre tudjuk, mennyit nyerhetünk, illetve veszíthetünk ábránk egy vételi keselyű nyereségfüggvényét mutatja.

Annak ellenére, hogy a magyar piacon ezeket az összetett opciós pozíciókat a likviditás hiányában nem lehet alkalmazni, érdekes ezek elemzése és egyelőre csak elméleti alkalmazása, hiszen a magyar opciós piac fejlődésével ezek alkalmazására is sor kerülhet.